政府系金融機関「日本政策金融公庫」では、新型コロナウイルス感染症の影響を受け、売上が減少している個人事業主及び中小企業に対し、新型コロナウイルス感染症特別貸付を行っています。

要件が合えば、無利子・無担保で借入を行える可能性があります。

新型コロナウイルス感染症特別貸付の金利(利息)・書類(申込書)・保証人等、コロナ融資の手続きについて分かりやすく解説します。

「日本政策金融公庫」新型コロナウイルス感染症特別貸付とは?

「日本政策金融公庫」新型コロナウイルス感染症特別貸については「日本政策金融公庫」のHPの以下のページに記載があります。

新型コロナウイルス感染症特別貸付【日本政策金融公庫】

「国民生活事業」と「中小企業事業」の違い

前述のページに「新型コロナウイルス感染症特別貸付」の概要が説明されていますが、「国民生活事業」と「中小企業事業」にタブが分かれています。

何が違うのでしょうか?

説明を読むと、一見、大して変わりがないように思えます。

しかし、「融資限度額」が明かに異なります。

●国民生活事業:8,000万円(別枠)

●中小企業事業:直接貸付 6億円(別枠)

では、この違いはどこから来ているのでしょうか?

結論から言うと、対象事業者の規模の違いです。

※法律によって多少定義が異なります。

●国民生活事業:小規模事業者や創業企業

●中小企業事業:上記を除く中小企業者

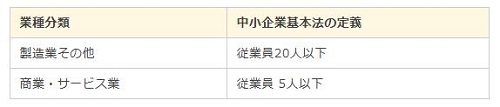

小規模事業者とは?

小規模事業者とは、卸・小売業、サービス業は「常時使用する従業員が5名以下の企業」、それ以外の業種は「同 20 名以下の企業」をいいます。

※法人でない個人事業主もこちらに含みます。

※中小企業基本法では「小規模企業者」と言います。

※出典:小規模企業者の定義【中小企業庁】

※出典:小規模企業者の定義【中小企業庁】

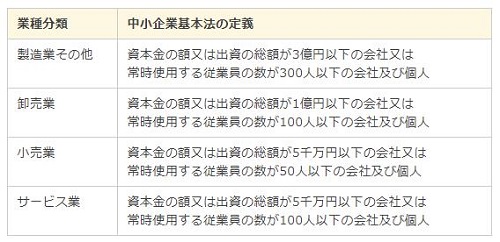

中小企業者とは?

※出典:中小企業者の定義【中小企業庁】

※出典:中小企業者の定義【中小企業庁】

本来、「中小企業者」に「小規模企業者」に含まれておりますが、あえて「中小企業者」「小規模企業者」と言う場合の「中小企業者」には「小規模企業者」は含まれていない、ということになります。

「日本政策金融公庫」でコロナ融資を申込む場合は、自分がどちらに属するのか、明らかにする必要があります。

「日本政策金融公庫」コロナ融資の要件

コロナ融資の要件は、国民生活事業(小規模事業者や創業企業)と中小企業事業(左記を除く中小企業者)とも若干の違いはありますが、ほぼ同じです。

小規模事業者や創業企業

対象者

新型コロナウイルス感染症の影響を受け、一時的な業況悪化を来している方であって、次の1または2のいずれかに該当し、かつ中長期的に業況が回復し、発展することが見込まれる方

最近1ヵ月の売上高が前年または前々年の同期と比較して5%以上減少している方

業歴3ヵ月以上1年1ヵ月未満の場合等は、最近1ヵ月の売上高が次のいずれかと比較して5%以上減少している方

(1)過去3ヵ月(最近1ヵ月を含みます。)の平均売上高

(2)令和元年12月の売上高

(3)令和元年10月から12月の平均売上高

資金の使い道

新型コロナウイルス感染症の影響に伴う社会的要因等により必要とする設備資金および運転資金

中小企業者

対象者

新型コロナウイルス感染症の影響を受け、次のいずれにも当てはまる方

最近1ヵ月の売上高が前年または前々年同期に比し5%以上減少していることまたはこれと同様の状況にあること

中長期的にみて、業況が回復し、かつ、発展することが見込まれること

資金の使い道

新型コロナウイルス感染症の影響に伴う社会的要因等により必要とする設備資金および長期運転資金

「日本政策金融公庫」コロナ融資の金利

国民生活事業(小規模事業者や創業企業)と中小企業事業(左記を除く中小企業者)とでは融資金額に若干違いがあります。

小規模事業者や創業企業

金利は担保の有無、保証人の有無、及び融資内容によって異なります。

以下は一例です。

ただし、4,000万円を限度として融資後3年目までは基準利率-0.9%、4年目以降は基準利率。

但し、一部の対象者については、基準利率-0.9%の部分に対して別途決定される実施機関*から利子補給され、当初3年間が実質無利子となります。

*「別途決定される実施機関」はまで未定です。

まとめると、要件を満たすと3年間実質無利子が可能です。

中小企業者

金利は貸付期間及び融資内容によって異なります。

以下は一例です。

【中小企業庁】2.jpg)

ただし、2億円を限度として融資後3年目までは基準利率-0.9%、4年目以降は基準利率。

一部の対象者については、基準利率-0.9%の部分に対して別途決定される実施機関から

利子補給され、当初3年間が実質無利子となります。

まとめると、要件を満たすと3年間実質無利子が可能です。

「日本政策金融公庫」コロナ融資の申込書類

「日本政策金融公庫」コロナ融資の申込書類は「小規模事業者や創業企業」と「中小企業者」とで異なります。

小規模事業者や創業企業

個人営業と法人営業とで提出書類に若干の違いがあります。

個人営業

※出典:【国民生活事業】 「新型コロナウイルス感染症特別貸付」のお申込時にご提出いただく書類~個人営業の方【中小企業庁】

※出典:【国民生活事業】 「新型コロナウイルス感染症特別貸付」のお申込時にご提出いただく書類~個人営業の方【中小企業庁】

法人営業

※出典:【国民生活事業】 「新型コロナウイルス感染症特別貸付」のお申込時にご提出いただく書類~法人営業の方【中小企業庁】

※出典:【国民生活事業】 「新型コロナウイルス感染症特別貸付」のお申込時にご提出いただく書類~法人営業の方【中小企業庁】

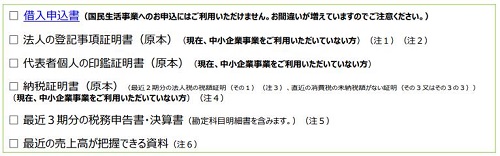

中小企業者

※出典:【中小企業事業】 「新型コロナウイルス感染症特別貸付」のお申込時にご提出いただく書類【中小企業庁】

※出典:【中小企業事業】 「新型コロナウイルス感染症特別貸付」のお申込時にご提出いただく書類【中小企業庁】

「日本政策金融公庫」コロナ融資の申込手続き

「日本政策金融公庫」コロナ融資の申込手続は以下になります。

小規模事業者や創業企業

1.お申込

お申込に必要な書類をご準備いただき、最寄りの支店までご郵送ください。

2.ご面談

3.ご融資

※参照:【国民生活事業】 「新型コロナウイルス感染症特別貸付」のお申込手続き【中小企業庁】

中小企業者

1.ご相談

お近くの日本公庫中小企業事業の窓口までご相談ください(電話相談をぜひご活用ください。)。

2.お申込

お申込に必要な書類をご提出いただきます(郵送等でのご提出をご活用ください。)。

3.ご面談

4.ご融資

※参照:【中小企業事業】 「新型コロナウイルス感染症特別貸付」のお申込手続き【中小企業庁】

提出書類には確定申告書や決算書等の経理書類が必要です。

経理に関する事は専門家に任せるのが一番です。

▶税理士ドットコムで最適な税理士選び ![]()

![]()

税理士紹介エージェント

あなたに合う税理士を何度でも無料でご紹介!

紹介満足度98%*!

*当社紹介税理士との契約後1年以上の契約継続率より算出

詳細>>![]() 税理士紹介エージェント

税理士紹介エージェント